Վարկի տոկոսագումարները հաշվարկվում են անվանական տոկոսադրույքի հիման վրա, իսկ տարեկան փաստացի տոկոսադրույքը ցույց է տալիս, թե որքան կարժենա վարկը ձեզ համար տոկոսագումարները և այլ վճարները սահմանված ժամկետներում և չափերով կատարելու դեպքում: Տարեկան փաստացի տոկոսադրույքի հաշվարկման կարգը կարող եք տեսնել ստորև:

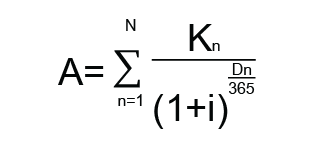

Տարեկան փաստացի տոկոսադրույքը հաշվարկվում է՝ հիմք ընդունելով հետևյալ բանաձևը.

- i - տարեկան փաստացի տոկոսադրույքը (APR)

- A - կրեդիտի գումարը (կրեդիտավորողի կողմից սպառողին տրամադրված կրեդիտի սկզբնական գումարը)

- n - կրեդիտի մարմանն ուղղված վճարի թիվը

- N - կրեդիտի մարմանն ուղղված վերջին վճարի թիվը

- Kn-կրեդիտի մարմանն ուղղված n-րդ վճարի գումարը

- Dn - կրեդիտի տրամադրման օրից մինչև կրեդիտի մարմանն ուղղված n-րդ վճարի կատարման օրն ընկած ժամանակահատվածը՝ արտահայտված օրերի թվով

Առավել մանրամասն ծանոթացեք այս հղումով` 8/01

Կազմակերպությունը, նախքան վարկային պայմանագրի կնքումը, տրամադրում է Անհատական թերթիկ՝ համաձայն ՀՀ Կենտրոնական բանկի խորհրդի կողմից հաստատված «Բանկի և ավանդատուի, կրեդիտավորողի և սպառողի հաղորդակցման կարգը, պայմանները, ձևերը և նվազագույն պահանջները» կանոնակարգ 8/05-ի:

Հարգելի հաճախորդ,

Կազմակերպությունը պարտավորվում է յուրաքանչյուր անգամ Ձեր վերաբերյալ վարկային հարցում կատարելիս, եթե այդ հարցումը ազդելու է վարկային սքոր գնահատականի վրա (Ֆայկո, Աքռա կամ սեփական սքոր), Ձեզ հայտնել այդ մասին հարցումը կատարելուց հետո առավելագույնը 2 աշխատանքային օրվա ընթացքում՝ նշելով հարցման ամսաթիվը, նպատակը և տեսակը (վարկային պատմություն թե սքոր), ինչպես նաև` տեղեկատվություն կամ հղում նշված վարկային պատմության/վարկային սքորի վերաբերյալ տեղեկատվությունը պարունակող ինտերնետային կայքի համապատասխան էջին, մասնավորապես.

Տեղեկատվություն սքոր գնահատականի վրա վարկային հարցման ազդեցության վերաբերյալ՝ որտեղ հստակ նշված կլինի սքորի տեսակը և գործողության ազդեցության ուղղությունը:

Ընդ որում, Կազմակերպությունը նշված տեղեկատվությունը Ձեզ հայտնում է անվճար՝ էլեկտրոնային հաղորդագրության միջոցով: Էլեկտրոնային հաղորդագրության միջոցով այդ տեղեկատվությունն ուղարկելու անհնարինության դեպքում Կազմակերպությունը կտեղեկացնի Ձեզ այլ հասանելի կապի եղանակներով։

Վարկային պատմության վերաբերյալ

Վարկային պատմությունը ֆիզիկական կամ իրավաբանական անձի ֆինանսական պարտավորությունների վերաբերյալ տեղեկատվության ամբողջությունն է, որը ցույց է տալիս վերջինիս ֆինանսական պարտավորությունների կամ դրանց կատարման պատմությունը:

Վարկային պատմության մեջ ներառվում են հարցման պահին նախորդող 5 տարիների վերաբերյալ տվյալները, և այն ձևավորվում է`

- անձի ստացած ֆինանսավորումներից, այդ թվում՝

- դրանց քանակից և գումարից,

- յուրաքանչյուր ֆինանսավորման գումարից, տեսակից, ժամկետներից, դրա գծով վարկատուի կողմից կիրառվող անվանական տոկոսադրույքից,

- ֆինանսավորման ապահովում հանդիսացող գրավների վերաբերյալ տեղեկատվությունից,

- վարկից/լիզինգից բխող մարումների կատարման պարտաճանաչությունից (օրինակ` ժամանակին են վճարվել տոկոսներն ու մայր գումարը, թե՝ ոչ),

- այլ անձանց տրամադրված երաշխավորություններից, դրանց քանակից և գումարից, յուրաքանչյուր երաշխավորությամբ ապահովված վարկի տեսակից, ժամկետներից և գրավների վերաբերյալ տեղեկատվությունից,

- ֆինանսավորումների և երաշխավորությունների գծով ժամկետանց օրերի/գումարների առկայությունից, ինչպես նաև դրանց համար սահմանված տույժ ու տուգանքներից,

- չվճարված կամ ուշացված կոմունալ վճարներից:

Վարկային պատմությունը չի պարունակում անձնական բնույթի տվյալներ, ինչպես օրինակ` անձի էթնիկական պատկանելիություն, կրոնական և քաղաքական հայացքներ, սոցիալական վիճակ և այլն:

Վարկային սքոր գնահատականի էությունը և տեսակները

Վարկային սքոր գնահատականը ցուցանիշ է, որը ձևավորվում է վարկային պատմության հիման վրա և ցույց է տալիս՝ որքանով է տվյալ անձը պարտաճանաչ որպես վարկառու:

Վարկ ունեցած չլինելու պարագայում անձը չի կարող ունենալ նաև սքոր գնահատական:

Վարկային պատմության և սքոր գնահատականի կարևորությունը

Վարկային պատմությունը և սքոր գնահատականը կարևոր են, քանի որ վարկի համար դիմելուց, բանկը կամ վարկային կազմակերպությունը, մինչև վարկ տրամադրելու որոշում կայացնելը, ուսումնասիրում է դիմումատուի վարկային պատմությունն ու գնահատում, թե որքանով է պատասխանատու վերջինս՝ որպես վարկառու:

Ձևավորված «Վատ վարկային պատմությունը» կարող է հանդիսանալ ֆինանսավորման տրամադրման մերժման պատճառ:

Վարկային պատմության և սքոր գնահատականի բարելավման քայլեր

Վարկային պատմությունը և սքոր գնահատականը բարելավելու համար անհրաժեշտ է նախ շտկել դրանք վատթարացնող հիմնական պատճառները, մասնավորապես` հարկավոր է առաջին իսկ հնարավորության դեպքում արագ մարել գործող ժամկետանց պարտավորությունները, ինչպես նաև`

- թեթևացնել վարկային բեռը` մարելով գործող վարկերը՝ մասամբ կամ ամբողջությամբ,

- մարումները կատարել սահմանված գրաֆիկին համապատասխան` բացառելով ուշացումները և ցուցաբերելով ճշտապահ վարքագիծ,

- նվազեցնել տրված երաշխավորությունները` կրճատելով դրանց քանակը, գումարը, ինչպես նաև առկայության դեպքում ապահովելով այս մասով ժամկետանց պարտավորությունների լրիվ մարումը,

- բացառել ընթացիկ վարկերի գծով պարտավորությունների կատարման նույնիսկ մեկօրյա ուշացումները և խուսափել անվստահելի անձանց համար երաշխավոր դառնալուց,

- խուսափել հաճախակի նոր վարկերի ստացման համար դիմելուց:

Մանրամասները՝ abcfinance.am և acra.am հղումներում։

Սխալ կամ թերի տվյաների շտկում

Եթե վարկառուի վարկային պատմության մեջ առկա են սխալ կամ թերի տվյալներ, ապա պարզաբանման և ուղղման նպատակով վարկառուն կարող է այդ մասին տեղեկացնել

- «ԱՔՌԱ Քրեդիտ Ռեփորթինգ» ՓԲԸ-ին,

- Վարկային բյուրո,

- կամ ուղղակիորեն դիմել տեղեկատվություն տրամադրող ֆինանսական կազմակերպություններին:

Վարկային բյուրոյին տեղեկացումը կարող է իրականացվել համապատասխան գրավոր դիմում ներկայացնելու միջոցով կամ էլեկտրոնային եղանակով՝ առցանց ռեժիմում «Իմ ԱՔՌԱ» անձնական գրասենյակից:

Վարկային բյուրոյի կողմից տրամադրված վարկային զեկույցների վերաբերյալ հաճախորդների բողոքների ընդունման/ստացման, քննարկման և վերջիններիս արձագանքման գործընթացը, գործողությունների հաջորդականությունը սահմանվում է «ԱՔՌԱ Քրեդիտ Ռեփորթինգ» ՓԲԸ-ի «Վեճերի լուծման ընթացակարգ»-ով:

Երաշխավորության վերաբերյալ բացատրական տեղեկատվություն

Եթե վարկառուն չկատարի իր պարտավորությունները, ապա երաշխավորն է վճարելու նրա փոխարեն, վատանալու է երաշխավորի վարկային պատմությունը և հնարավոր է՝ երաշխավորը զրկվի իր սեփական գույքից:

Նորման Կրեդիտ ՈՒՎԿ ՓԲԸ կողմից

- երաշխավորին տրամադրվում է վարկային և երաշխավորության պայմանագրերի և մարման գրաֆիկի օրինակ,

- հաղորդակցումն իրականացվում է երաշխավորի կողմից ընտրված եղանակով,

- առնվազն 7 օր առաջ երաշխավորը ծանուցվում է պայմանագրի պայմանների փոփոխության մասին,

- 1 օր առաջ հիշեցում է ուղարկվում առկա պարտավորության վերաբերյալ,

- վարկի մարման ուշացման դեպքում՝ ժամկետանցումից հետո 1 օրվա ընթացքում այդ մասին տեղեկացվում է երաշխավորը:

Երաշխավորն իրավունք ունի՝

- ցանկացած ժամանակ Կազմակերպությունից պահանջել տեղեկատվություն վարկի մնացորդի չափի մասին,

- վարկառուից հետ ստանալու իր կողմից վարկի համար վճարած գումարները, ինչպես նաև` պահանջել վարկառուի փոխարեն կրած այլ վնասների փոխհատուցում: